業務で使用する帳票が、どこで発生しどう流れ最終的にどうなるか、そのプロセスを追跡する方法をご紹介します。

当社が日ごろ、業務マニュアルを作成するための前処理として使用している方法です。

マニュアル作成だけでなく、現在の業務プロセスを分析し、業務改善やDX推進につなげたいという場合でも、その「前さばき」として使えるかと思います。

なぜ帳票を追跡するか

前回のTips62でもお伝えしましたが、帳票は情報を運ぶツールで、紙の場合もあれば電子データの場合もあります。情報処理のプロセスで人が介在する場面(事務)で使用されます。

帳票の電子化、ワークフローシステムの導入などによって削減できるモノもあれば、手続きが変わることで新たに発生するモノもあります。

帳票を追跡することは、情報の流れとそれに伴って発生する処理や判断を明らかにすることでもあります。あいまいになっている部分は、人によってやり方が異なる可能性が高く、そこにはリスクも潜んでいます。

現状を整理するだけでなく、現状を変えていくためにも、まずは見える状態を作ることが必要であると考えます。

帳票追跡表を作る

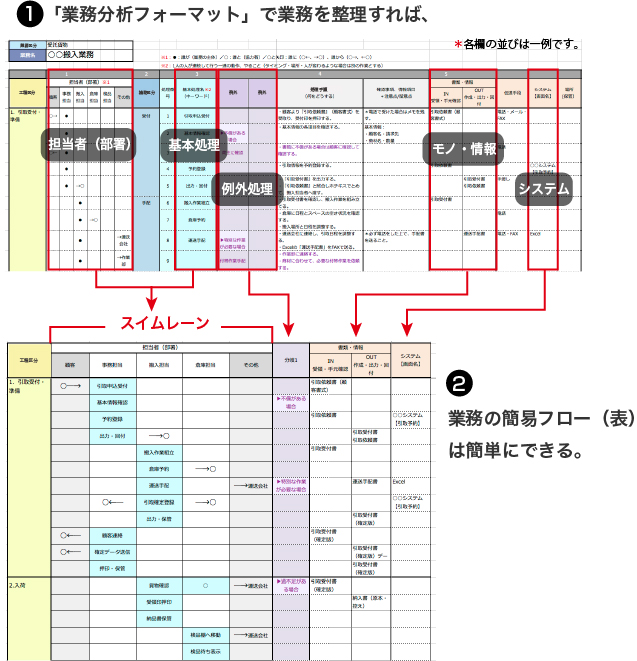

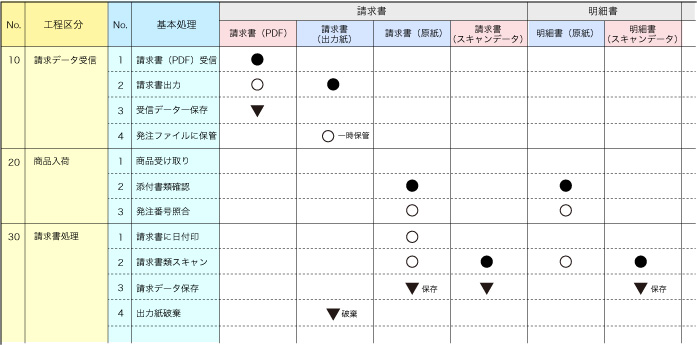

帳票の流れを1つひとつ精査していくには、このような業務の工程と帳票名からなる一覧表を作成します。帳票がどこで発生し、最終的にどうなったかを追跡するためのもので、当社では「帳票追跡表」と呼んでいます。

*当社の場合は、Tips52「業務マニュアル作成のコツ:いきなり業務フロー図を描かない」でご紹介した「業務分析フォーマット」で流れを整理したあとで、このフォーマットを加工して帳票の流れを追跡します。

業務の中で登場する帳票の分だけ、このように横に列を追加しながら並べます。

紙であれデータであれ、別モノとして存在するものは、すべて列を分けて並べます。

例えば原本のコピーをとって控えとしたら、原本と控えとは別モノです。紙をスキャンしてデータ化した場合も原本とスキャンデータは別々に存在するので、別モノと捉えます。同様に、データを受取ってそれを出力したら、元データと出力紙は別モノです。

よって、内容は同じであっても数列使うことになります。なお、データと紙とでセルを色分けしておくとよいでしょう。

また、『申込書(会社宛)』『振替依頼書』『お客さま控え』などのように複写式になっているものは、1セットではあってもそれぞれ行き先も異なる別モノですので、列を分けます。ただし一連のものであることがわかるよう、分類名を設定しておきましょう。

*なお、業務マニュアルに書く場合は分類名やセット名を使用するほうが適している場合があります。

帳票の流れを追う方法

帳票がいつ発生し最終的にどうなるのか、1つひとつの帳票について記号をつけながら流れを追っていきます。

表では3つの記号を使います。開始は●、中間処理は○、終了は▼です。当社の場合はこのように記号を使い分けていますが、統一すれば何であっても構いません。ただ、少し遠目からでも識別できる形を選択するとよいでしょう。例えば●と■は案外識別しづらいものです。またフローチャートの記号にあわせてもいいのですが、●○▼なら、どんなアプリケーションでも表示可能ですので、これで十分かと思います。

開始とは

「開始」とは、その業務で帳票が登場する最初のタイミングです。誰かから受取るか、自分で取り出すか、作るか、の3種類と思っていいでしょう。

終了とは

「終了」というのは、その業務項目において、当該帳票に対する作業が完了し手元から離れることをいいます。

「終了」は、渡すか、しまうか、まとめるか、捨てるか、の4種類と思ってください。

渡すというのは提出、送付など、しまうというのは保管や保存、まとめるというのは、他の書類とセットにしたり、貼り付けたりすること、捨てるは破棄か廃棄です。

中間処理とは

「開始」と「終了」の中間で、その帳票に対して何らかの処理を行うこと(あるいは何らかの処理に使用すること)です。主には確認・変更(加工)・複製があります。例えば、記入・入力・押印(サイン)、ファイルのリネームなども中間処理です。なお、書類を一時的に保管し、その業務の中でまた取り出す必要がある場合は、終了ではなく中間処理として扱います。

注意事項

注意事項は、記号を増やさないこと。記号の横に言葉を添えて「○複製」「▼保存」などとしてもよいので、記号自体を複雑にするのは控えましょう。

また、基本は1つの業務項目の中で帳票を追跡しますが、場合によっては複数の業務項目をまたいで帳票を追跡する必要もあるでしょう。1つの業務項目の中での「終了」が他の業務項目の「開始」になる場合も多いからです。

帳票を追うことで見えること

前回のTips62でも書いたように、文書の中で帳票が行方不明になることはよくあります。これまでさまざまな企業の業務マニュアルを作成してきましたが、法令で保存を定めるモノ以外では、かなりの確率で不明点が見受けられました。

例えば一時的な確認のためにデータを出力することがあるとします。確認後の出力紙をどうしているかは人によってマチマチという場合です。

ぜひ、自社のマニュアルでも帳票の流れを洗い出して、つじつまがあっているか、迷子になっている帳票はないか、確認してみてください。

つじつまがあわないことは、人に指導できず、システムにものりません。そこにはリスクも潜んでいます。帳票の追跡は根気のいることですが大事なことと考えます。

また、帳票の流れを追うことで見えてくることもあります。途中でなんらかの処理が行われる場合は、そうするための理由が必ずあります。それは何らかの判断や対策が必要であることが多いため、システム化する場合などは注意が必要となります。

コロナ禍、電帳法、AIの進化などにより、業務の進め方も見直しが進んでいます。

とはいえ、見えないものは変えられないので、まずは見える状態にすること、それによってどのレベルのどの部分を変えるのかを検討することが可能になると考えます。

特に帳票の多い事務の仕事を整理する場合は、参考にしてください。

*追記:Tipsを書くのは結構エネルギーを要します。が、この情報もすぐにAIに拾われてしまうのか、それとも汎用的な価値が乏しいと無視されてしまうのか……複雑な思いを胸に、書き連ねております。できれば直接「人様」のお役に立てますように。

author:上村典子