電子帳簿保存法の施行を受け、帳票の管理方法を見直している企業も多いことと思います。

そこで今回は、電子取引における帳票整理の視点を解説したいと思います。

*なお、ここで帳票というのは、情報を受け渡すための書類(紙やデータ)のことです。システム上だけで作業が完結し、受け渡しが発生しないものは、ここでは帳票とはとらえません。

特に販売管理系の業務マニュアルを受託制作する際は、電子取引に伴う帳票管理について記述する機会が増えました。文書管理システムを導入すれば楽なのかもしれませんが、取引量やコストに照らせばそこまでの必要性はないと思われる企業も多いようです。

その場合は、帳票の管理方法を整理し、マニュアルに落とし込むことで運用が可能です。

まず従来の方法を整理する

電子取引になったらどうなるのか、ということだけに目を向けがちですが、まずは従来(紙での管理)はどういう方法をとっていたのかを整理することが大事です。意外に思われるかもしれませんが、担当者が「今どうしているのか」を整理できていない場合も多いものです。

処理を行うのは人間ですので、従来とこれからとで何がどう変わるのか、なぜそうするのかを理解しておかないと、行動変容は難しいだろうと思います。いったん従来(紙)の管理方法を整理し、そのうえで電子取引の場合はどこがどうなるかを明らかにしましょう。

要素を一つひとつ洗い出す

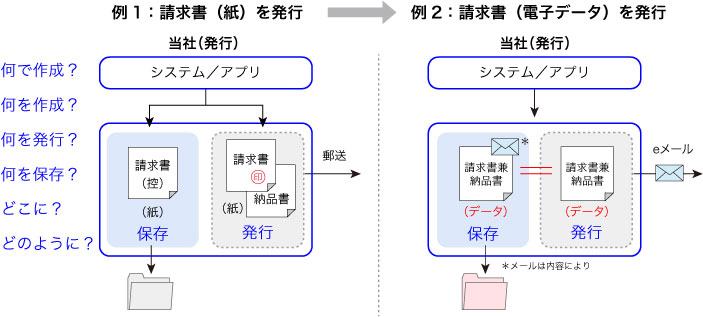

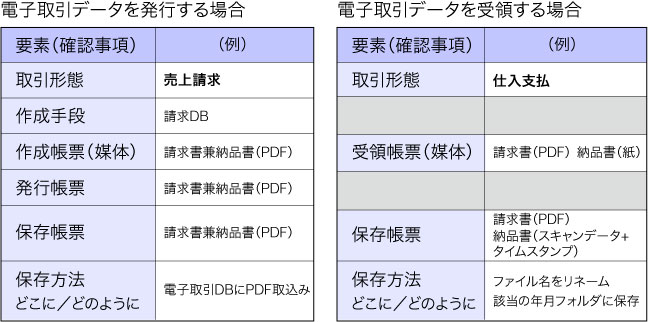

一言に電子取引といっても取引形態はさまざまです。販売活動で発生する見積りや売上請求、モノの仕入・購買などがあり、それぞれに現金、掛取引、クレジット等電子決済があります。さらに、こちらから発行するものと受領するものとがあり、媒体としては紙の場合と電子データの場合があります。

これらを整理するには、まず一つひとつの要素を切り分けて考えることです。複数の要素を同時に俎上にあげないというのが整理の鉄則です。

例えば売上請求において「請求書を電子データで発行する場合」に絞ったとしたら、紙で発行する場合や、請求書を受け取る場合などについては後回しにします。

帳票を整理するうえでは、以下の要素を洗い出したうえで、管理方法を検討するとよいでしょう。

保存用と作業用を混同しない

気をつけたいのは、保存用と作業用の帳票を混同しないということです。

電子取引データをそのままの状態で「保存」することは、税務会計上求められる措置であって、実務上はほかに行うべき作業があります(当然といえば当然ですが)。

例えば請求書をデータで受け取ったら、入荷した現物との照合や買掛の計上、仕訳の登録などが必要となるでしょう。電帳法では、電子取引データの出力紙を正として「保存」することは認めていませんが、出力自体を禁じているわけではありません。作業を確実に行うためには、出力をして現物と照合したり、赤ペンで消し込むといった作業が必要かもしれません。そのような作業工程で発生する帳票と、保存が義務づけられている帳票とを混同しないよう注意が必要です。

そして、一時的な作業のために出力した帳票は、最終的にシュレッダーで破棄するなどのルールも設けておきましょう。

電子取引データの保存についてルールを定めることはもちろん、取引における作業の手順を明らかにすること、その過程で発生する帳票の管理方法も決めておくと安心です。

(2023年4月現在の情報をもとに書いています。不適切な点があればご指摘をお願いします)

author:上村典子